Benchmark, Alpha

Benchmark

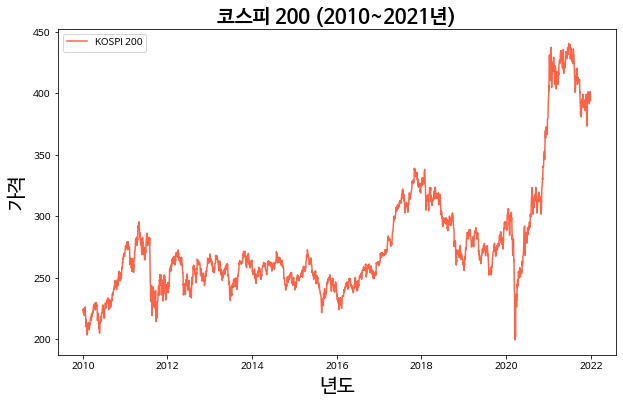

벤치마크는 퀀트 전략을 이용해 만든 모델의 수익률이 좋은지 나쁜지를 비교할 기준이라고 보면 된다. 2001년 ~ 2021년 동안 코스피 200에 투자하는 것을 벤치마크로 설정해보자.

import matplotlib.pyplot as plt

import FinanceDataReader as fdr

import pandas as pd

# 코스피200

df = fdr.DataReader("KS200", "2010", "2022")

plt.figure(figsize=(10,6))

plt.title("코스피 200 (2010~2021년)", size=20, weight='bold')

plt.plot(df['Close'], color='tomato', label='KOSPI 200')

plt.legend()

plt.xlabel("년도", size=20)

plt.ylabel("가격", size=20)

plt.show()

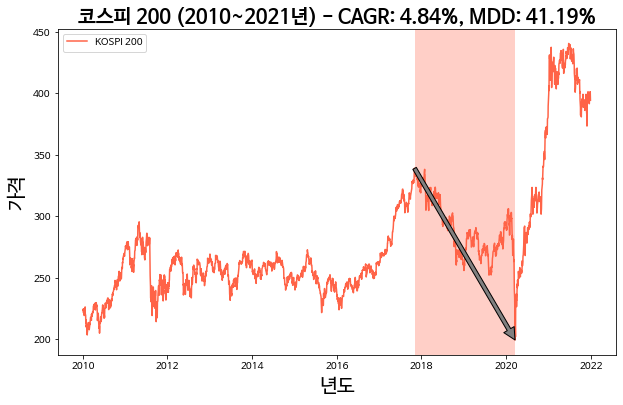

벤치마크의 CAGR은 4.84%이고, MDD는 41.19%이다.

def CAGR(df, n):

total_profit = df['Close'][-1] / df['Close'][0]

cagr = (total_profit ** (1 / n)) - 1

return cagr

def MDD(df):

price = np.array(df['Close'])

peak_lower = np.argmax(np.maximum.accumulate(price) - price)

peak_upper = np.argmax(price[:peak_lower])

mdd = ((price[peak_upper] - price[peak_lower]) / price[peak_upper])

return peak_lower, peak_upper, mdd

# CAGR 계산

cagr = CAGR(df, 12)

# MDD 계산

peak_lower, peak_upper, mdd = MDD(df)

print(f"""

CAGR: {cagr*100:.2f}%

MDD: {mdd*100:.2f}%

""")

CAGR: 4.84%

MDD: 41.19%

다시 차트를 살펴보면, 17년 11월 ~ 20년 3월 까지 최대 낙폭 즉, MDD가 41.19% 인 것을 확인할 수 있다.

plt.figure(figsize=(10,6))

plt.title(f"코스피 200 (2010~2021년) - CAGR: {cagr*100:.2f}%, MDD: {mdd*100:.2f}%", size=20, weight='bold')

plt.plot(df['Close'], color='tomato', label='KOSPI 200')

plt.axvspan(df.index[peak_lower], df.index[peak_upper], facecolor='tomato', alpha=0.3)

plt.annotate('',

xy = (df.index[peak_lower], df['Close'][peak_lower]),

xytext = (df.index[peak_upper], df['Close'][peak_upper]),

arrowprops = dict(facecolor="grey"))

plt.legend()

plt.xlabel("년도", size=20)

plt.ylabel("가격", size=20)

plt.show()

Alpha, α

알파는 벤치마크보다 높은 초과수익을 의미한다. 예를 들어, 벤치마크의 수익률이 9%인데, 퀀트 전략을 이용해 만든 모델의 수익율이 12%였다면, 3%의 알파를 창출했다고 볼 수 있다. 위에서 정한 벤치마크인 코스피 200의 수익율과 미국 주식, 장기 국채, 단기 국채 그리고 금에 동일 비중으로 투자한 포트폴리오의 수익율을 비교해보자. 투자 기간은 2010~2021년이라고 가정한다.

import FinanceDataReader as fdr

# 투자기간(년)

n = 12

# 코스피200

ks200 = fdr.DataReader("KS200", "2010", "2022")

ks200['Close'] = ks200['Close'] / ks200['Close'][0]

ks200_cagr = CAGR(ks200, n)

ks200_low_idx, ks200_upper_idx, ks200_mdd = MDD(ks200)

# 미국 전체 주식 - Vanguard Total Stock Market

VTI = fdr.DataReader("VTI", "2010", "2022")

# 만기 20년 이상 미국 장기 국채 - iShares 20+ Year Treasury Bond

TLT = fdr.DataReader("VTI", "2010", "2022")

# 미국 초단기 채권 - SPDR Blmbg Barclays 1-3 Mth T-Bill

BIL = fdr.DataReader("VTI", "2010", "2022")

# 금 현물 - SPDR Gold Trust

GLD = fdr.DataReader("VTI", "2010", "2022")

# 포트폴리오

port = pd.DataFrame(VTI['Close'] + TLT['Close'] + BIL['Close'] + GLD['Close'])

port['Close'] = port['Close'] / port['Close'][0]

port_cagr = CAGR(port, n)

port_low_idx, port_upper_idx, port_mdd = MDD(port)

print(f"""

KS200

> CAGR: {ks200_cagr*100:.2f}%

> MDD: {ks200_mdd*100:.2f}%

포트폴리오

> CAGR: {port_cagr*100:.2f}%

> MDD: {port_mdd*100:.2f}%

Alpha = {(port_cagr-ks200_cagr) * 100:.2f}%

""")

KS200

> CAGR: 4.84%

> MDD: 41.19%

포트폴리오

> CAGR: 12.73%

> MDD: 35.00%

Alpha = 7.89%

벤치마크에 비해 포트폴리오가 CAGR이 더 높아 알파가 존재하는 것을 확인할 수 있다. MDD 역시 KS200 보다 작고, 낙폭을 기록하는 기간도 더 짧았다. 이 경우는 리밸런싱을 적용하지 않은 결과인데도 불구하고 성과가 매우 좋아 보인다.

plt.figure(figsize=(10,6))

plt.title(f"코스피 200 vs 포트폴리오(2010~2021년) - Alpha: {(port_cagr-ks200_cagr) * 100:.2f}%", size=20, weight='bold')

plt.plot(ks200['Close'], color='tomato', label='KOSPI 200')

plt.axvspan(ks200.index[ks200_low_idx], ks200.index[ks200_upper_idx], facecolor='tomato', alpha=0.3)

plt.plot(port['Close'], color='dodgerblue', label='portfolio')

plt.axvspan(port.index[port_low_idx], port.index[port_upper_idx], facecolor='dodgerblue', alpha=0.3)

plt.legend()

plt.xlabel("년도", size=20)

plt.ylabel("가격지수", size=20)

plt.show()

댓글남기기